Chỉ hai ngày sau, tôi đã tìm được. Đó là một công ty TNHH mà vị trí trên thị trường có lẽ chỉ to bằng đầu tăm, văn phòng đóng trên phố Đặng Dung (Hà Nội). Lãnh đạo công ty này mở lời cực khéo: “Chúng em không kinh doanh món này, đây là làm hộ một doanh nghiệp nước ngoài, họ chưa quen thị trường nước ta. Tốt nhất ta sang quán cà phê nói chuyện”.

Và chúng tôi được tiếp xúc với các “cò vốn” tại quán cà phê này. Theo lời giới thiệu, đây là nguồn vốn từ châu Phi, của một ngân hàng bí mật chuyên đầu tư rủi ro. Nguồn vốn này lên đến trên 200 triệu USD (trên 4.000 tỷ đồng), có thể cho vay tới 10 năm. Điều kiện duy nhất đối với người vay là cần có một ngân hàng trong nước đồng ý bảo lãnh, bên vay không cần ứng tiền thủ tục hay đối ứng… Tôi nhẹ nhàng: “Em cho anh xin hồ sơ của bên cho vay, để bên anh nghiên cứu”. Cậu giám đốc “trách nhiệm không ràng buộc” gắt: “Các anh cần vốn hay điều tra. Có bắt các anh bỏ tiền ra đâu mà các anh đòi hỏi”. Tuy nhiên khai thác thông tin tôi đã nắm rõ: Đây là một nguồn vốn lừa.

Mặc dù ngay từ đầu các cò thông báo không cần tiền đặt, nhưng khi đi sâu vào ma trận của các thủ tục các khoản tiền chi của bên vay sẽ lên đến hàng trăm triệu, hàng tỷ để sau đó, do không hoàn thành thủ tục, việc cho vay không thành và bên cần vốn đến ngắc ngoải sẽ chết luôn bởi khoản chi hàng tỷ đồng không có khả năng đòi lại. Tuy vậy đáng ngạc nhiên khi tôi trao đổi lại với ông giám đốc bất động sản, ông ấy lại khẩn khoản bảo tôi theo sát đầu mối này: “Anh cố lên cái, nhỡ nó có vốn thật thì may”. Và đó chính là nguyên nhân dẫn đến hàng trăm doanh nghiệp bị lừa hàng trăm tỷ trong việc làm thủ tục đi vay các ngân hàng trên trời này.

Những vụ lừa quá lớn

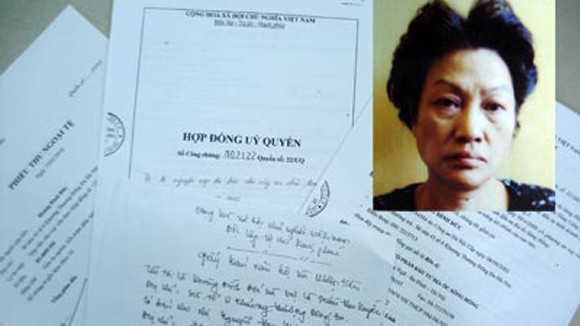

Cuối năm 2011, Cục An ninh tài chính tiền tệ đầu tư thuộc Tổng cục An ninh, Bộ Công an đã điều tra, phát hiện và kịp thời ngăn chặn một công ty đã ký kết 165 hợp đồng cho vay có dấu hiệu lừa đảo. Theo kết quả điều tra, bà Le Jannie Uyen (57 tuổi, Việt kiều Mỹ) có trong tay 5 văn bản bằng tiếng Anh. Những giấy tờ này có nội dung ông Francisco E. De Los Santos (quốc tịch Philippines) ủy quyền cho bà Le sử dụng tài khoản ở 5 ngân hàng Việt Nam với tổng số tiền là 295 tỷ USD. Trong số này, tài khoản ít nhất là 2,5 tỷ USD, nhiều nhất lên đến 99 tỷ USD. Nhận được sự tư vấn của người quen, bà Le đã nhờ cháu mình là Ngô Thị Thúy Hằng (22 tuổi, trú tại quận 10, TP.HCM) thành lập Công ty cổ phần Tân Thiên Bảo Ước Nguyện có trụ sở tại đường 3/2 (quận 10, TP.HCM). Ngành nghề kinh doanh công ty đăng ký là xây dựng công trình công nghiệp và dân dụng, phá dỡ, chuẩn bị mặt bằng, hoạt động hỗ trợ dịch vụ tài chính… với vốn điều lệ 2 tỷ đồng.

Tuy không có chức năng hoạt động tín dụng, nhưng từ ngày 26-12-2010 đến ngày 2-1-2011, công ty này đã ký hợp đồng cho 165 doanh nghiệp trong cả nước vay tổng số tiền lên đến hơn 433.000 tỷ đồng.

Tất cả các hợp đồng cho vay, các bên ký thành 4 bản nhưng công ty này đều giữ, không giao cho các doanh nghiệp. Ngoài ra, trong các hợp đồng, doanh nghiệp phải cam kết thế chấp tài sản hình thành trong tương lai; cam kết trả phí làm hồ sơ, phí chuyển tiền (12%/tổng số tiền được vay) và phí tư vấn (3%/tổng số tiền được vay). Khi cơ quan an ninh vào cuộc đã xác định được số tiền trong các tài khoản không có thật. Tên của tài khoản này đều không phải là ông Francisco E. De Los Santos.

Trước đó, ngày 20-10, Phòng CSĐTtP về QLKT&CV - Công an TP Hà Nội đã bắt khẩn cấp Hoàng Ánh (Chủ tịch HĐQT Công ty cổ phần xây dựng Hưng Hợp Lực) về hành vi giả mạo làm thủ tục cho các doanh nghiệp trong đó có một doanh nghiệp ở Hà Tĩnh vay vốn nước ngoài hàng chục triệu USD để chiếm đoạt hàng tỷ đồng.

Vào ngày 25-10-2010, Tòa án nhân dân thành phố Hà Nội đã tuyên phạt 2 án chung thân, 1 án tù 10 năm cho 3 bị cáo Đỗ Phương Thảo, Yen Ji Sheng (quốc tịch Đài Loan) và Nguyễn Tiến Tranh do liên quan đến vụ lừa đảo chiếm đoạt hơn 4 tỷ đồng của các doanh nghiệp Việt Nam dưới hình thức hứa hẹn cho vay vốn để làm dự án. Thảo và Yen đã cùng dựng lên nhiều giấy tờ giả có nguồn tiền lớn ở một số ngân hàng nước ngoài và "loan tin", họ có rất nhiều tiền nhưng cần giải ngân và muốn cho các công ty vừa và nhỏ của Việt Nam vay để làm dự án.

Chị Nguyễn Thị Quý Huyền, Giám đốc Công ty cổ phần thương mại và đầu tư Mỹ Việt đang lập dự án khu du lịch sinh thái tại đảo Đá Dưng, Quảng Ninh nên rất cần vốn. Ngày 5-1-2005, chị đã đặt bút ký hợp đồng tài chính với Yen vay 55 triệu USD từ ngân hàng Nigeria, thời hạn 10 năm, lãi suất 1,2%/năm, ân hạn 2 năm với điều kiện, chị Huyền phải chuyển cho Yen 21.500USD. Chị Huyền đã chuyển 21.500 USD (lệ phí cho khoản tiền hơn 55 triệu USD) và 62.100 USD (lệ phí của hai khoản tiền hơn 24 triệu USD tại Ngân hàng Togo và khoản trúng xổ số 1 triệu USD) cho Yen. Cùng với nhiều khoản lừa các nạn nhân khác, từ ngày 1-1-2000 và tính đến ngày 30-11-2005, số tiền Yen lừa đảo được đã chuyển ra nước ngoài là 448.388 USD, hiện số dư còn 918,51USD.

Tòa án nhân dân TP.HCM cũng đã xét xử một vụ án lừa đảo hết sức tinh vi. Trong vụ án này, tòa đã tuyên phạt bị cáo Nguyễn Thị Hiệp, 40 tuổi, trú tại TP.HCM và Nguyễn Thanh Bình, 52 tuổi, là Việt kiều Mỹ 15 năm tù về hành vi lừa đảo. Khi biết nhu cầu vay vốn của ông N., GĐ một doanh nghiệp, Bình nói là giúp cho vay 200 tỷ đồng với chi phí là 6%. Sau đó, Bình yêu cầu ông N phải ký quỹ 3% tương đương với 6 tỷ đồng vào ngân hàng. Hiệp và Bình còn sử dụng 3 ủy nhiệm chi và 3 giấy lĩnh tiền mặt giả chữ ký của ông N., rút lấy số tiền gần 6 tỷ đồng trong tài khoản đồng sở hữu do đối tượng và ông N. cùng đứng tên.

Và còn nhiều nữa, các vụ án lừa đảo vay vốn nước ngoài đã trở nên quá quen thuộc. Song thực tế có các nguồn vốn này không? Chắc chắn là không. Chúng ta đang chứng kiến các nước phát triển kể cả châu Âu, châu Mỹ đang khốn khổ trong cuộc khủng hoảng nợ công. Nếu có những nguồn vốn hợp thức thì đâu đến các thị trường đang phát triển như Việt Nam, nhất là ở các nước phát triển những công cụ bảo hiểm có chất lượng tốt hơn ở các nước phát triển nhiều. Thêm nữa, việc vay nợ từ các tổ chức tài chính nước ngoài không đơn giản như các nạn nhân thường nghĩ. Không phải cứ có tiền từ nước ngoài là mang về cho vay được ở Việt Nam.

Điều 22 Nghị định 160/2006/CP quy định: “Người cư trú là cá nhân chỉ được thực hiện vay, trả nợ nước ngoài khi đáp ứng được các điều kiện về vay, trả nợ nước ngoài theo quy định của Ngân hàng Nhà nước Việt Nam và được Thống đốc Ngân hàng cho phép”.

Điều 17: Pháp lệnh này quy định Người cư trú là tổ chức kinh tế, tổ chức tín dụng và cá nhân phải tuân thủ các điều kiện vay, trả nợ nước ngoài, thực hiện đăng ký khoản vay, mở và sử dụng tài khoản, rút vốn và chuyển tiền trả nợ, báo cáo tình hình thực hiện khoản vay theo quy định của Ngân hàng Nhà nước Việt Nam. Ngân hàng Nhà nước Việt Nam xác nhận đăng ký khoản vay trong phạm vi tổng hạn mức vay vốn nước ngoài do Thủ tướng Chính phủ phê duyệt hằng năm.

Như vậy, cho đến nay các quy định pháp luật vẫn yêu cầu các khoản vay nợ nước ngoài phải được các cơ quan có thẩm quyền, tức là Ngân hàng Nhà nước Việt Nam cho phép. Có thể nói đó là ngưỡng không vượt qua được của các hợp đồng tín dụng quốc tế do các cò lừa dựng nên.

Trước tình hình các “cò lừa” hoạt động quá “hiệu quả” Bộ Tài chính đã phải công bố những khuyến cáo tới các doanh nghiệp, theo đó các nguồn vốn trên là những nguồn vốn phi thị trường, nghĩa là những nguồn vốn không hợp pháp trên thị trường tài chính. Một số các tổ chức lừa đảo nước ngoài đã triển khai những hoạt động chào mời vay vốn giá rẻ chủ yếu là để lấy các bảo lãnh của ngân hàng hoặc Chính phủ. Trên thị trường tài chính quốc tế các giấy tờ này được coi là giấy tờ có giá có thể mua, bán, cầm cố... Còn lại tất cả các trường hợp chào mời vay vốn nước ngoài đều là lừa đảo.

“Do sức hấp dẫn của các bản chào tín dụng (thực chất là điều kiện tín dụng phi thị trường) nên có không ít doanh nghiệp trong nước, các bộ, ngành và chính quyền các cấp đã mất thời gian và cả tiền bạc vào việc đón tiếp, thương thảo các bản chào tín dụng kiểu lừa đảo trên”, theo kết luận của Vụ Tài chính đối ngoại.

Bộ Tài chính đang đề nghị các bộ ngành, lãnh đạo chính quyền các cấp và doanh nghiệp hết sức cảnh giác với các đối tượng môi giới kiểu lừa đảo này: “Tuyệt đối không cử các đoàn ra nước ngoài để thương thảo các hợp đồng tín dụng kiểu này để tránh tiền mất, tật mang…

Các địa phương khi gặp các trường hợp nêu trên, cần sớm liên hệ với Ngân hàng Nhà nước ở các tỉnh, thành phố để được hướng dẫn thực hiện quy định của pháp luật về quản lý vay và trả nợ nước ngoài. Ở Trung ương, các cơ quan nên liên hệ với Bộ Tài chính (Vụ Tài chính đối ngoại) và Ngân hàng Nhà nước Việt Nam (Vụ Tín dụng) để được hướng dẫn thêm về pháp luật liên quan đến bảo lãnh của Chính phủ đối với khoản vay nước ngoài”, thông báo nêu rõ.

Trung tâm thông tin tín dụng thuộc Ngân hàng Nhà nước Việt Nam có thể xác minh tính xác thực của người chào các khoản tín dụng, cũng như tính thực tế của các điều kiện tín dụng được nêu ra trong bản chào trên cơ sở thị trường vốn quốc tế tại thời điểm đó.

Các thủ đoạn lừa đảo

Qua tất cả các vụ lừa đảo vay vốn nước ngoài và qua thực tế chúng tôi nhận ra các thủ đoạn đưa các doanh nghiệp vào tròng cũng không quá phức tạp. Chủ yếu lợi dụng khó khăn của các doanh nghiệp và lòng tham của một số cá nhân là chính.

Trước tiên, các “cò lừa” phải trang bị cho nguồn vốn giả tưởng của mình cái vỏ hợp lý. Có thể đó là nguồn vốn của một cá nhân đang thừa, muốn đầu tư, như vụ Jen – Thảo thì đó là vốn trúng xổ số ở Hà Lan, tiền hưởng lợi từ một dự án ở Nigieria… Có thể là nguồn vốn của một tổ chức nào đó như vụ Hoàng Ánh (Công ty Hùng Hợp Lực), hoặc là vốn từ châu Phi cần đầu tư để rửa tiền, hoặc là vốn của một công ty bí mật nào đó muốn đầu tư rủi ro… Thậm chí còn có những người tự nhận là nhân viên FBI và có nguồn tiền từ FBI. Tất cả sẽ được “chứng minh” bằng các giấy tờ giả, giấy tờ photo… Mục đích đầu tiên khi giới thiệu nguồn vốn là nhằm thuyết phục các doanh nghiệp ký các hợp đồng tín dụng vay tiền. Những ràng buộc trong hợp đồng này sẽ buộc các doanh nghiệp phải bỏ tiền chạy đuổi những thủ tục bắt buộc và cuối cùng tắc tỵ, tiền mất tật mang.

Bước thứ hai là đi tìm con mồi. Mạng lưới của các “cò” vốn ngân hàng rất đông đảo. Theo nguyên tắc, chỉ khi nào giới thiệu được khách và khách chi hoa hồng “cò” mới được hưởng công giới thiệu nên các cò bao giờ cũng hết sức nhiệt tình giới thiệu, thuyết minh nhằm lấy được lòng tin của khách cần vay vốn. Đối tượng của chúng là các doanh nghiệp đang gặp khó khăn về vốn như các doanh nghiệp đang triển khai dự án nhưng không được các ngân hàng tín nhiệm cho vay tiếp, các doanh nghiệp bắt đầu khởi nghiệp, các dự án đã được chấp thuận từ lâu nhưng chưa triển khai được do thiếu vốn… Điểm quan trọng nhất là các doanh nghiệp này phải có quy mô vừa vừa và không có luật sư tư vấn pháp luật. Nếu có một bộ phận pháp chế cứng thì làm sao doanh nghiệp bị lừa. Mặt khác, thường các nguồn vốn nước ngoài bí ẩn này bao giờ cũng do một doanh nghiệp có tư cách pháp nhân hẳn hoi làm đại diện. Và các cuộc thương thảo ban đầu thường ở các quán cà phê nhưng sau này bao giờ cũng diễn ra trong những phòng làm việc sang trọng, có khi còn có cả người nước ngoài tham dự, nếu đấy là khách hàng có tiềm năng bị… “lột”. Thế cho nên nhiều doanh nghiệp mới chết.

Bước thứ ba là diễn, đúng vậy, mỗi một con mồi vừa được xem một vở kịch và vừa phải tham gia nó, nhiều khi chính mình đào hố chôn mình. Ngay từ đầu các đối tượng bao giờ cũng ra vẻ khó khăn, các doanh nghiệp phải trình dự án, tư cách pháp nhân, có “cò” còn đòi cả kết quả kiểm toán ba năm liên tiếp… nhưng chỉ mấy hôm sau, cò đã mời doanh nghiệp tiếp xúc với đại diện bên cho vay để nghe thông báo công ty mẹ đã duyệt cho vay vốn và hướng dẫn thủ tục. Việc làm thủ tục này đầu tiên là những thủ tục do chính doanh nghiệp làm, ví dụ hoàn thiện dự án, phê duyệt dự án, thuyết minh...

Tất cả những khâu này doanh nghiệp đều được thông báo là không phải bỏ tiền, không phải nộp tiền cho ai cả. Tuy nhiên, nếu người đi vay cảm ơn, chi cho môi giới (tức là “cò”), vài chục triệu để công việc cho thuận lợi “cò” cũng nhận sau những lời từ chối lấy lệ. Tôi đã gặp một chủ doanh nghiệp ngay khi định nộp hồ sơ vay một khoản vốn 5 triệu USD đã chi ngay cho người giới thiệu 30 triệu đồng và ngay sau đó nhận rõ đường dây lừa đảo, ông bỏ cuộc, chịu mất không số tiền lót đường này. Nhưng nhiều chủ doanh nghiệp không chịu bỏ, họ cố hoàn thành công việc làm các thủ tục dự án. Thậm chí cố gắng đầu tư để các cơ quan chức năng phê duyệt dự án, nộp cho “cò”, mong được cấp vốn. Sau khi nộp hồ sơ cỡ một tháng, doanh nghiệp được báo chuẩn bị ký hợp đồng tín dụng. Nghe đến hợp đồng tín dụng ông doanh nghiệp nào cũng tưởng tiền đã sắp về tài khoản. Nhiều ông kể lại, được tin báo, sướng run người, đêm không ngủ được.

Đang sắp chết đuối có một bàn tay chìa ra làm sao không sướng. Lúc đó cái công ty môi giới mới nhẹ nhàng đề nghị: Bọn em vất vả với anh mấy tháng rồi, anh cũng phải thế nào chứ? Thế nào đây là mấy trăm triệu đấy ạ. Có doanh nghiệp ăn chắc: Thôi các cậu chờ, vay được tiền tớ không quên ơn đâu. “Cò” lắc đầu: Mai anh ký hợp đồng rồi anh có làm việc với bọn em nữa đâu, tìm anh ở phương nào? Nhưng cơm đã dọn ra rồi, không lẽ tiếc cái lễ mọn mà bỏ. Vậy là nhắm mắt đưa chân. Chưa thấy đồng USD mặt mũi ra sao hàng bó tiền Việt đã ra đi. Rồi dự thảo hợp đồng cũng được đem ra thương thảo.

Không phải hợp đồng vay tiền, đúng nhất đây chỉ là cái hợp đồng ghi nhớ việc sẽ cho vay tiền với một đống trách nhiệm của hai bên. Thậm chí gặp khách máu quá, hợp đồng còn ghi rõ phần ăn chia sau khi vay vốn. Ví dụ trong vụ án Công ty lừa đảo, các doanh nghiệp muốn vay tiền phải cam kết chi tiền môi giới, lệ phí vay vốn... Ngoài ra, trong các hợp đồng, doanh nghiệp phải cam kết thế chấp tài sản hình thành trong tương lai; cam kết trả phí làm hồ sơ, phí chuyển tiền (12%/tổng số tiền được vay) và phí tư vấn (3%/tổng số tiền được vay). Nhưng quan trọng nhất doanh nghiệp phải cam kết nếu không hoàn thành các trách nhiệm cam kết hoặc không vay tiền nữa sẽ phải đền bù một khoản tiền không nhỏ. Trong trách nhiệm của bên đi vay, có nhiều điểm nghe có vẻ dễ thực hiện, nhưng không bao giờ có thể làm được.

Ví dụ: xin bảo lãnh của một ngân hàng, thậm chí chi nhánh ngân hàng cũng được. Các doanh nghiệp nhỏ nghe thấy đơn giản, ngân hàng huyện là chỗ thân tình, lại biết rõ doanh nghiệp, có gì mà không ký bảo lãnh. Điều kiện được Ngân hàng Nhà nước, cấp nào cũng được cho phép doanh nghiệp vay tiền nước ngoài. Dễ quá, khoản vay này có thời hạn 20 năm, ân hạn 3 năm, lãi suất như cho, có mà điên mới không cho doanh nghiệp vay, mà nữa Ngân hàng Nhà nước Trung ương mới khó chứ còn hàng tỉnh hàng huyện thì ai chả quen. Với cái tinh thần ấy, hầu hết các chủ doanh nghiệp ký cái roẹt, bẫy đã sập. Bởi vì các doanh nghiệp không thể xin được bảo lãnh của ngân hàng, đã không tín nhiệm để vay ngân hàng trong nước thì làm sao đủ tín nhiệm bão lãnh vay vốn nước ngoài. Đồng thời muốn bảo lãnh vay vốn nước ngoài phải là Giám đốc ngân hàng cơ, hạng giám đốc chi nhánh thì không được, thêm nữa, muốn vay vốn nước ngoài phải cần sự đồng ý của Ngân hàng Nhà nước. Thế là một cái tắt. Cái khoản thứ hai là xin phép vay vốn nước ngoài. Cái này không phải là khó khăn mà là không thể làm được bởi vì liên quan tới những chỉ tiêu vĩ mô như dư nợ nước ngoài, khả năng trả nợ… Và với những thủ tục không thể vượt qua được các chủ doanh nghiệp chỉ còn cách đưa tiền cho “cò” để mong bên chủ vốn “thông cảm”. Và cứ thế, các chủ doanh nghiệp cứ cắm đầu chi tiền cho qua từng đoạn mà không biết rằng cuối cùng vẫn không thể vay được tiền vì… làm gì có tiền mà vay.

Để hạn chế thiệt hại

Để hạn chế thiệt hại, trước hết các doanh nghiệp có nhu cầu vốn cần liên hệ với các kênh huy động vốn có chức năng hoạt động trong lĩnh vực tài chính. Mặt khác các doanh nghiệp hoạt động trong nền kinh tế thị trường bắt buộc phải hoàn thiện bộ phận pháp lý, tối thiểu cũng phải thuê luật sư làm chuyên viên, cố vấn pháp lý. Các luật sư này sẽ sớm ngăn cản được các cò lừa đảo không chỉ trong lĩnh vực vốn mà còn các lĩnh vực khác trong sản xuất kinh doanh. Sau nữa, các doanh nghiệp nên tham gia các hiệp hội, các hội nghề nghiệp để sớm thông báo cho nhau những kinh nghiệm kinh doanh cũng như các cạm bẫy.

Mới đây tại buổi sinh hoạt quý II của Câu lạc bộ BĐS Hà Nội, một nội dung được thảo luận gây chú ý với các hội viên, đó là các hoạt động lừa đảo trong thu xếp vốn và tài trợ vốn cho doanh nghiệp. Các dạng chào phổ biến là tập đoàn X,Y,Z nào đó có trụ sở ở nước ngoài, ủy quyền cho một đối tác Việt Nam đứng ra tư vấn, thu xếp cho vay vốn. Mỗi khoản vay cho một doanh nghiệp vừa và nhỏ ở Việt Nam dao động từ 1-1,5 triệu USD để phát triển sản xuất, thực hiện dự án, thời gian cho vay từ 7-10 năm, lãi suất cho vay rất thấp chỉ 2-3%/năm. Trong những bản chào này đều "gài bẫy" doanh nghiệp Việt Nam bằng điều khoản: bên vay vốn phải nộp một khoản lệ phí tư vấn tài chính bằng 0,2-0,3% tổng số tiền được vay một lần. Do "khát" vốn, hơn nữa nhiều dự án đang trong giai đoạn triển khai dở dang, nhiều doanh nghiệp tại Hà Nội, Hải Phòng, Quảng Ninh... đã trở thành nạn nhân của vụ lừa đảo. Hy vọng được vay vốn, họ đã làm thủ tục, ứng phí và chờ được giải ngân. Họ chỉ biết bị lừa khi cơ quan công an bóc trần một số đường dây lừa đảo.

Thêm nữa, khi gặp các đối tượng chào mời vay vốn nước ngoài nên chủ động kiểm tra và báo cho các cơ quan chức năng để sớm loại trừ các đối tượng lừa đảo các doanh nghiệp.